Краткое резюме

Пенсионная система Казахстана является многоуровневой, включает в себя государственный и накопительный компоненты пенсии.

Для повышения адекватности пенсионного обеспечения граждан, нивелирования экономических и демографических рисков, характерных для распределительных систем, в мире развивают накопительные системы с участием всех сторон (государства, работника и работодателя) в формировании населением пенсионных сбережений. В Глобальном пенсионном индексе MCGPI[1] одной из рекомендаций для Казахстана является «стимулирование домохозяйств к повышению уровня пенсионных сбережений».

Учитывая международный опыт и актуарные расчеты, группа казахстанских экспертов[2] направила Главе государства комплекс предложений по пенсионной системе, включая предложения по развитию накопительной системы.

- Какие предложения внесены экспертами по накопительной системе?

В целях обеспечения адекватности накоплений и пожизненности выплат накопительной пенсии экспертами предложено:

- Заменить условно-накопительный вариант (фактически распределительный) обязательных пенсионных взносов работодателя (ОПВР) понятным и более справедливым (для работников и работодателей) смешанным вариантом (модель «4+1»):

- 4% ОПВР направлять на индивидуальные пенсионные счета работников (с правом собственности на такие накопления и правом их наследования),

- 1% ОПВР направлять на общий счет гарантирования пожизненности выплат накопительной пенсии.

Гарантирование пожизненности выплат накопительной пенсии (аннуитизация) обеспечит добросовестных работников совокупной пенсией в течение всей старости и не ниже минимального социального стандарта (не ниже МЗП).

- Обеспечить равный доступ граждан к пенсионному обеспечению за счет ОПВР (не ограничиваясь только с 1975 года рождения), что особенно важно с учетом объективного сокращения солидарной пении.

Проблематика

- Какие цели поставлены перед пенсионной системой?

В мире адекватность пенсии определяется коэффициентом замещения дохода (КЗД) - отношение размера пенсии пенсионера к его предпенсионному доходу.

Концепцией дальнейшей модернизации пенсионной системы Республики Казахстан до 2030 года[3] поставлена цель – сохранение совокупного КЗД на уровне не ниже 40%.

Справочно. В 2023 году средний показатель КЗД за счет совокупной пенсии составил 42% (в т.ч. солидарная пенсия – 23%, базовая пенсия – 10%, накопительная пенсия – 9%).

- От чего зависит величина накопительной пенсии?

Накопительная пенсия определяется следующими факторами:

- величина ставки ОПВ - в Казахстане составляет 10% (средняя ставка взносов в странах Организации экономического сотрудничества и развития (ОЭСР) равна 18,4%[4]);

- период формирования накоплений - в Казахстане составил 26 лет (согласно расчетам ОЭСР, для достижения КЗД не менее 30% необходима ставка взноса примерно 13% и период отчисления взносов 40 лет),

- регулярность уплаты взносов (на 01.01.2024 г. в Казахстане 50% вкладчиков пока имеют небольшой стаж участия до 5 лет).

- Что показывают актуарные расчеты международных организаций?

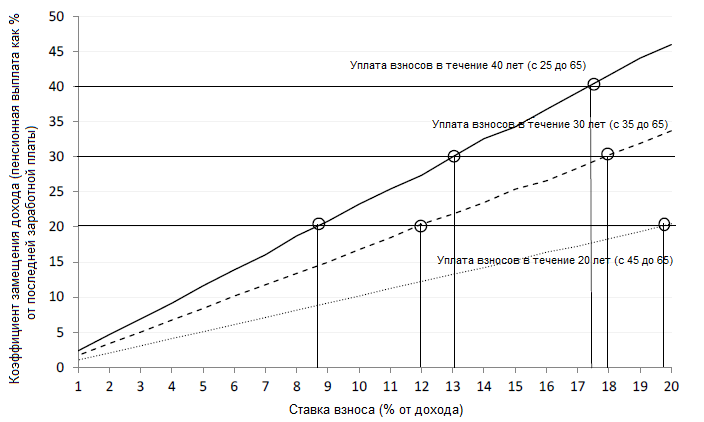

Актуарные расчеты ОЭСР показывают прямую зависимость величины КЗД от ставки пенсионных взносов и периода их уплаты (Диаграмма 1). Например, для обеспечения (с 95% вероятностью) КЗД в размере 30% ставка взноса должна составлять:

- около 13% с уплатой взносов в течение 40 лет и

- около 18% с уплатой взносов в течение 30 лет.

Также ниже в таблице приведен расчет ставок пенсионных взносов, необходимых для достижения целевого КЗД (с заданной степенью вероятности), для вкладчика с продолжительностью уплаты взносов в течение 40 лет (Таблица 1).

|

|

Целевой уровень коэффициента замещения дохода (КЗД) |

||||||||

|

30% |

40% |

50% |

60% |

70% |

80% |

90% |

100% |

||

|

Вероятности достижения целевого КЗД |

50% |

5,3 |

7,0 |

8,8 |

10,3 |

12,0 |

14,0 |

15,5 |

17,3 |

|

75% |

7,8 |

10,5 |

13,0 |

15,5 |

18,0 |

20,8 |

23,5 |

26,0 |

|

|

90% |

11,0 |

14,5 |

18,0 |

21,8 |

25,3 |

28,8 |

32,3 |

36,3 |

|

|

95% |

12,8 |

17,3 |

21,8 |

25,8 |

30,5 |

35,0 |

39,0 |

43,3 |

|

|

99% |

17,3 |

23,3 |

28,5 |

34,5 |

39,3 |

45,8 |

51,5 |

57,0 |

|

Таблица 1. Ставки пенсионных взносов, необходимые для достижения целевого КЗД (с заданной степенью вероятности) при условии уплаты взносов в течение 40 лет.

Диаграмма 1. Зависимость КЗД от ставки и периода уплаты пенсионных взносов

Справочно. Указание вероятности (в результатах стохастического моделирования актуарных расчетов ОЭСР) связано с возможными колебаниями различных факторов (инвестиционной доходности, инфляции, ставок дисконтирования, ожидаемой продолжительности жизни и состояния рынка труда). В расчетах ОЭСР предполагается, что пенсионные активы инвестируются в портфель на 40% включающий долевые инструменты и на 60% – долговые ценные бумаги (сложившийся подход к построению структуры инвестиционного портфеля пенсионных фондов развитых стран), а также, что при достижении 65 лет пенсионные накопления конвертируются в пожизненный пенсионный аннуитет.

- Как расчеты ОЭСР коррелируют с показателями в Казахстане?

В настоящее время вкладчики ЕНПФ, достигающие пенсионного возраста в 2024 году и имеющие 20 лет стажа уплаты взносов, имеют пенсионные накопления, обеспечивающие:

- 13% КЗД – в среднем от своего трудового дохода (за последние 5 лет),

- 11% КЗД – по медиане от своего трудового дохода (за последние 5 лет).

То есть фактические данные по вкладчикам ЕНПФ согласуются с расчетами ОЭСР.

Также из расчетов ОЭСР следует, что для адекватности накопительной пенсии важна уплата обязательных пенсионных взносов работодателей (ОПВР) в пользу всех работников. В этом случае взносы на пенсионный счет работников будут приближены к рекомендуемым ставкам взносов в странах ОЭСР (за счет 10% ОПВ и 5% ОПВР).

- Отвечают ли в полной мере введенные обязательные пенсионные взносы работодателей (ОПВР) интересам работников и работодателей?

В целях усиления накопительной пенсии с 1 января 2024 года были введены ОПВР. Ставки ОПВР повышаются постепенно с 1,5% в 2024 году до 5% к 2028 году.

Однако введение ОПВР предусмотрено по условно-накопительной модели, что имеет ряд существенных недостатков:

- ОПВР не являются собственностью граждан (не наследуются, перераспределяются в пользу тех, за кого взносы платят мало и нерегулярно);

- ОПВР введены только для работников с 1975 года рождения, поэтому эффект от их введения отложен на долгий срок (первые выплаты начнутся лишь с 2038 года);

- максимальные размеры выплат за счет ОПВР будут не более 2-х прожиточных минимумов (ПМ) и в целом прогнозные размеры выплат будут небольшими (Таблица 2), что также дестимулирует добросовестных работодателей и работников.

|

|

2040 |

2050 |

2060 |

|

В тенге (в текущих ценах) |

|||

|

Медианная выплата |

8 230 |

19 579 |

33 785 |

|

Средневзвешенная выплата |

12 224 |

27 036 |

39 081 |

|

В % относительно ПМ |

|||

|

Медианная выплата |

22% |

52% |

90% |

|

Средневзвешенная выплата |

33% |

72% |

105% |

Таблица 2. Низкие размеры пенсионных выплат по условно-накопительной модели

- В случае сохранения ОПВР в виде условно-накопительной модели какой ожидается КЗД?

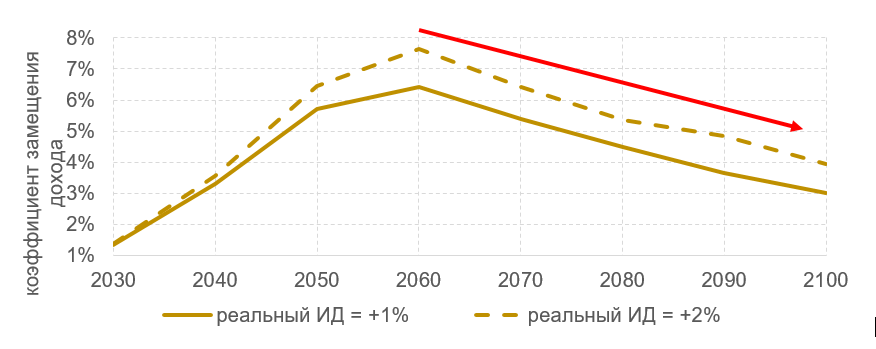

Поскольку первые выплаты за счет ОПВР отложены до 2038 года, первоначально КЗД может вырасти до 6%-8%, однако затем происходит устойчивое снижение КЗД за счет ОПВР в долгосрочной перспективе (вне зависимости от доходности) (Диаграмма 2).

Диаграмма 2. КЗД за счет ОПВР при реальной (выше инфляции) доходности 1% и 2%

Предлагаемые решения

- Какие предложения внесли эксперты?

Экспертами предложено 4% ОПВР направить на индивидуальные пенсионные счета (ИПС) вкладчиков (для адекватного роста их пенсионных накоплений) и 1% - на специальный счет гарантирования пожизненности выплат (СГПВ) (Таблица 3).

Предназначение спецсчета - обеспечение пожизненных выплат (при пережитии вкладчиком своих накоплений) при условии наличия минимального стажа участия в накопительной пенсионной системе (не менее 15-20 лет) и/или минимальной суммы накоплений (необходимой для выплат минимальной накопительной пенсии).

|

Год |

на ИПС |

на СГПВ |

Итого - взнос ОПВР |

|

2024 |

1,5% |

– |

1,5% |

|

2025 |

1,5% |

1,0% |

2,5% |

|

2026 |

2,5% |

1,0% |

3,5% |

|

2027 |

3,5% |

1,0% |

4,5% |

|

с 2028 года и далее |

4% |

1,0% |

5,0% |

Таблица 3. Распределение взносов с учётом поэтапного введения ОПВР

Предложение экспертов имеет ряд преимуществ для граждан (Таблица 4):

|

|

Индивидуальный пенсионный счет (ИПС) |

Счет гарантирования пожизненности выплат (СГПВ) |

|

Назначение |

индивидуальные пенсионные накопления (аналогично 10% ОПВ) для обеспечения адекватности роста сбережений вкладчиков |

финансирование пожизненных выплат (в случае пережития получателем своих пенсионных накоплений) |

|

Преимущества |

|

пожизненность, стабильность и адекватность выплат накопительной пенсии в интересах граждан (с учетом международной практики)

|

Таблица 4. Назначение и преимущества выплат с ИПС и СГПВ

- Как более наглядно выглядят предложения экспертов?

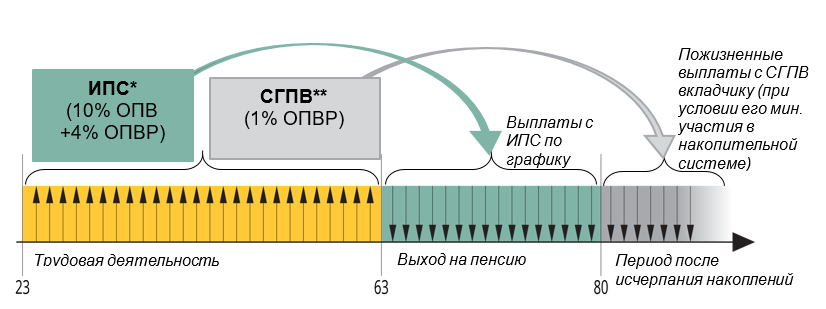

В рамках визуализации жизненного цикла каждого вкладчика предложения экспертов можно представить следующим образом (Диаграмма 3):

Диаграмма 3. Жизненный цикл вкладчика

* индивидуальный пенсионный счет

** счет гарантирования пожизненности выплат

- Какой есть международный опыт по обеспечению пожизненности пенсий в накопительной пенсионной системе?

Глобальные демографические тренды, связанные с ростом продолжительности жизни населения, с одной стороны, и снижением уровня рождаемости (урбанизация и эмансипация) и формальной занятости, с другой, ведут к системной финансовой неустойчивости распределительных пенсионных систем (солидарные, страховые и др.).

Поэтому все больше стран вводят (повышают роль) накопительные пенсионные системы (как основной альтернативный компонент или дополнение к распределительной системе): их число быстро выросло с 17 стран в 1999 году до 51 страны в 2022 году.

Для решения рисков пережития пенсионных накоплений лучшей практикой стран с накопительной системой признаются практики, предусматривающие аннуитетные выплаты с пожизненным пенсионным доходом. Это мнение разделяют эксперты ОЭСР, МОТ, Всемирного банка, глобальных пенсионных индексов MCGPI, API и многие другие.

Справочно. В Сингапуре с 2009 года введена обязательность покупки пожизненных пенсионных аннуитетов; в Чили c 2004 года введена единая электронная платформа SCOMP, через которую вкладчики приобретают пенсионные аннуитеты страховых компаний; в Колумбии введен механизм гарантирования минимального пожизненного пенсионного дохода не ниже размера минимальной заработной платы добросовестным участникам пенсионной системы.

- Какие результаты от предложений экспертов?

Предложение экспертов о направлении 4% ОПВР на индивидуальный пенсионный счет (ИПС) работника (в дополнение к 10% обязательным пенсионным взносам) позволит обеспечить адекватный рост пенсионных накоплений (с учетом актуарных расчетов ОЭСР). Направление 1% ОПВР на счет гарантирования пожизненности выплат обеспечит непрерывность выплат накопительной пенсии (с учетом международной практики).

Актуарные расчеты ЕНПФ по предложениям экспертов показывают:

- финансовую устойчивость системы в долгосрочной перспективе (без необходимости субсидий из госбюджета);

- пожизненность и адекватность накопительной пенсии на стабильно высоком уровне на протяжении всей старости (коэффициент замещения свыше 40% пожизненно). Тем самым полностью нивелируются риски неизбежного ежегодного снижения коэффициента замещения дохода в рамках действующей системы.

[1] В 2023 году пенсионная система Казахстана впервые включена в пенсионный индекс MCGPI (Mercer CFA Institute Global Pension Index), заняв 20-е место среди 47 стран, представляющих 64% населения мира.

[2] Григорий Марченко, Ораз Жандосов, Болат Жамишев, Кадыржан Дамитов, Анвар Сайденов, Елена Бахмутова, с участием Гульфайрус Шайкаковой.

[3] Утверждена Указом Президента Республики Казахстан от 18.06.2014 г. № 841

[4] OECD (2019), Pensions at a Glance 2019: OECD and G20 Indicators, OECD Publishing, Paris