Перевод пенсионных накоплений в доверительное управление УИП (Управляющим инвестиционным портфелем)/от одного УИП к другому УИП/возврат пенсионных накоплений из УИП в НБ РК

C 1 января 2024 года действующая накопительная система дополнена новой условно-накопительной компонентой - обязательные пенсионные взносы работодателя (ОПВР).

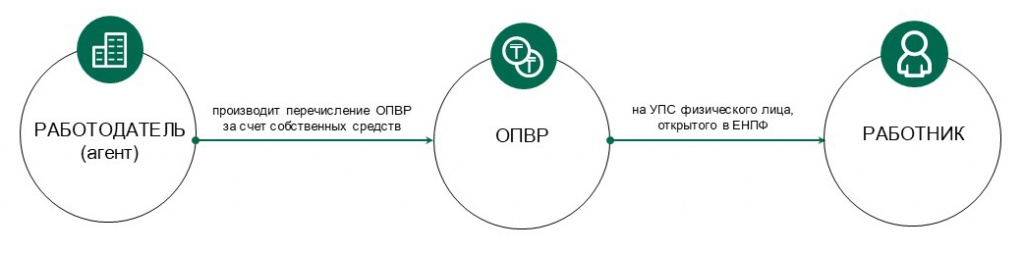

ОПВР - деньги, перечисленные агентами за счет собственных средств на условный пенсионный счет в порядке, установленном законодательством Республики Казахстан.

Ставка ОПВР - размер платежа агента в ЕНПФ, выраженный в процентном отношении к доходу работника, принимаемому для исчисления ОПВР.

УПС – условный пенсионный счет, открытый на имя физического лица в ЕНПФ, на котором учитываются сведения о поступивших ОПВР и иных поступлениях в соответствии с законодательством Республики Казахстан, а также сведения о размере пенсионных выплат за счет ОПВР на соответствующий финансовый год

ОПВР будут перечисляться за счет собственных средств агента, лиц, имеющих иную оплачиваемую работу (избранные, назначенные или утвержденные) и только за работников, родившихся после 1 января 1975 года. Величина ОПВР устанавливается от ежемесячного дохода работника, принимаемого для исчисления ОПВР:

· с 1 января 2024 года – 1,5 процента;

· с 1 января 2025 года – 2,5 процента;

· с 1 января 2026 года – 3,5 процента;

· с 1 января 2027 года – 4,5 процента;

· с 1 января 2028 года – 5 процента.

При этом, ежемесячный доход работника, принимаемый для исчисления ОПВР, должен быть не менее МРЗП (минимальный размер заработной платы, установленной на соответствующий финансовый год законом о республиканском бюджете) и не должен превышать 50-кратный МРЗП, установленный на соответствующий финансовый год законом о республиканском бюджете.

Для налоговых агентов, выбравших уплату ОПВР в составе единого платежа, указанных в главе 89-1 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), доля ОПВР в ставке единого платежа с заработной платы составляет:

- с 1 января 2024 года – 6,95 процента*;

- с 1 января 2025 года – 10,5 процента;

- с 1 января 2026 года – 14,1 процента;

- с 1 января 2027 года – 17,4 процента;

- с 1 января 2028 года – 19,0 процента.

* Законом Республики Казахстан от 6 апреля 2024 года № 71-VIII «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам ведения бизнеса» внесены изменения в Социальный кодекс Республики Казахстан от 20 апреля 2023 года, в части изменения доли ОПВР в ставке единого платежа с заработной платы (вводится в действие с 01.01.2024 г.)

Уплата ОПВР осуществляется:

1) индивидуальными предпринимателями (ИП) и юридическими лицами, лицами, занимающимися частной практикой, из доходов, выплаченных работникам, а также физическим лицам по договорам гражданско-правового характера (ГПХ), предметом которых является выполнение работ (оказание услуг)* – не позднее 25 числа месяца, следующего за месяцем выплаты доходов;

* обращаем внимание, что имеется разъяснение Министерства труда и социальной защиты населения, о том, что согласно пункту 8 статьи 248 Социального кодекса ОПВ, ОПВР уплачиваются всеми гражданами с заработанных ими доходов, и объектом для исчисления ОПВ, ОПВР является:

для наемных работников – заработная плата;

для индивидуального предпринимателя – доход, полученный непосредственно от предпринимательской деятельности;

для частных нотариусов – доходы от оказанных ими услуг.

Таким образом, на сегодняшний день, уплата ОПВР с доходов по договорам ГПХ действующим законодательством не предусмотрена.

2) ИП (кроме ИП, указанных в подпункте 3 пункта 9 статьи 248 Социального кодекса), крестьянскими или фермерскими хозяйствами, лицами, занимающимися частной практикой, в свою пользу – не позднее 25 числа месяца, следующего за отчетным;

3) ИП, применяющими специальный налоговый режим на основе патента – в срок, предусмотренный Налоговым кодексом для уплаты стоимости патента;

4) Государственной корпорацией – не позднее 15 числа месяца, следующего за месяцем осуществления социальных выплат;

5) страховой организацией – не позднее 25 числа месяца, следующего за месяцем осуществления страховой выплаты в качестве возмещения вреда, связанного с утратой заработка (дохода);

6) лицами, указанными в пункте 4 статьи 248 Социального кодекса – не позднее 25 числа месяца, следующего за месяцем выплаты доходов, если иное не предусмотрено Налоговым кодексом.

От уплаты ОПВР освобождаются:

1) лиц, достигших пенсионного возраста в соответствии с пунктом 1 статьи 207 Социального кодекса;

2) лиц с инвалидностью первой и второй групп, если инвалидность установлена бессрочно;

3) военнослужащих (кроме военнослужащих срочной службы), сотрудников специальных государственных и правоохранительных органов, государственной фельдъегерской службы, а также лиц, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 года;

4) получателей пенсионных выплат за выслугу лет;

5) судей Конституционного Суда Республики Казахстан, полномочия которых прекращены в связи с истечением установленного Конституцией Республики Казахстан срока пребывания в должности, получающих ежемесячное пожизненное содержание, судей в отставке, получающих ежемесячное денежное содержание;