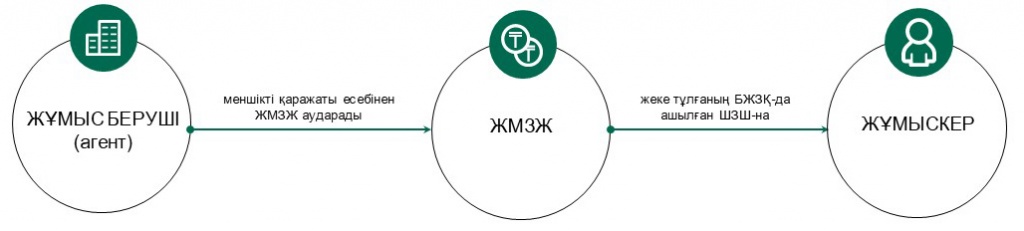

Қолданыстағы жинақтаушы жүйе 2024 жылғы 1-қаңтардан бастап жаңа шартты-жинақтаушы құрамдауыш – жұмыс берушінің міндетті зейнетақы жарналарымен (бұдан әрі – ЖМЗЖ) толықтырылды.

ЖМЗЖ - Қазақстан Республикасының заңнамасында белгіленген тәртіппен агенттердің шартты зейнетақы шотына өз қаражаты есебінен аударған ақшасы.

ЖМЗЖ мөлшерлемесі - агенттің БЖЗҚ-ға төлемінің қызметкердің кірісіне пайыздық қатынаста көрсетілген, ЖМЗЖ есептеу үшін қабылданатын мөлшері.

ШЗШ – шартты зейнетақы шоты, Қазақстан Республикасының заңнамасына сәйкес келіп түскен ЖМЗЖ және өзге де түсімдер туралы мәліметтер, сондай-ақ тиісті қаржы жылына арналған ЖМЗЖ есебінен зейнетақы төлемдерінің мөлшері туралы мәліметтер ескерілетін, БЖЗҚ-да жеке тұлғаның атына ашылған шот.

ЖМЗЖ агенттің, өзге де ақы төленетін жұмысы бар (сайланған, тағайындалған немесе бекітілген) адамдардың меншікті қаражаты есебінен және тек 1975 жылғы 1-қаңтардан кейін туылған қызметкерлер үшін аударылатын болады. ЖМЗЖ шамасы ЖМЗЖ есептеу үшін алынатын қызметкердің ай сайынғы табысынан:

· 2024 жылғы 1 қаңтардан бастап - 1,5 пайыз мөлшерінде;

· 2025 жылғы 1 қаңтардан бастап - 2,5 пайыз мөлшерінде;

· 2026 жылғы 1 қаңтардан бастап - 3,5 пайыз мөлшерінде;

· 2027 жылғы 1 қаңтардан бастап - 4,5 пайыз мөлшерінде;

· 2028 жылғы 1 қаңтардан бастап - 5 пайыз мөлшерінде белгіленеді.

Бұл ретте қызметкердің ЖМЗЖ есептеу үшін алынатын ай сайынғы табысы ЕТЖМ-нан (республикалық бюджет туралы заңда тиісті қаржы жылына белгіленген ең төмен жалақы мөлшері) кем болмауы тиіс және республикалық бюджет туралы заңда тиісті қаржы жылына белгіленген ЕТЖМ-ның 50 еселенген мөлшерінен аспауы тиіс.

Қазақстан Республикасының «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» кодексінің (Салық кодексі) 89-1 тарауында көрсетілген бірыңғай төлем құрамында ЖМЗЖ төлеуді таңдаған салық агенттері үшін жалақыдан бірыңғай төлем мөлшерлемесіндегі ЖМЗЖ үлесі:

- 2024 жылғы 1 қаңтардан бастап - 6,95 пайызды*;

- 2025 жылғы 1 қаңтардан бастап - 10,5 пайызды;

- 2026 жылғы 1 қаңтардан бастап - 14,1 пайызды;

- 2027 жылғы 1 қаңтардан бастап - 17,4 пайызды;

- 2028 жылғы 1 қаңтардан бастап - 19,0 пайызды құрайды.

* Қазақстан Республикасының 2024 жылғы 6 сәуірдегі № 71-VIII «Қазақстан Республикасының кейбір заңнамалық актілеріне бизнес жүргізу мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» заңымен Қазақстан Республикасының 2023 жылғы 20 сәуірдегі Әлеуметтік кодексіне жалақыдан бірыңғай төлем мөлшерлемесіндегі ЖМЗЖ үлесін өзгерту бөлігінде өзгерістер енгізілді (2024 жылғы 1 қаңтардан бастап қолданысқа енгізіледі).

ЖМЗЖ төлеуді:

1) дара кәсіпкерлер (ДК) және заңды тұлғалар, жеке практикамен айналысатын адамдар нысанасы жұмыстарды орындау (қызметтер көрсету)* болып табылатын азаматтық-құқықтық сипаттағы (АҚС) шарттар бойынша қызметкерлерге, сондай-ақ жеке тұлғаларға төленген кірістерден кірістер төленген айдан кейінгі айдың 25-інен кешіктірмей жүзеге асырады;

* Әлеуметтік Кодекстің 248-бабының 8-тармағына сәйкес МЗЖ, ЖМЗЖ-ны барлық азаматтар өздерінің тапқан кірістерінен төлейтіндігі және:

жалдамалы қызметкерлер үшін – жалақы;

дара кәсіпкер үшін – кәсіпкерлік қызметтен тікелей алынған табыс;

жеке нотариустар үшін – олар көрсеткен қызметтерден түсетін кірістер МЗЖ, ЖМЗЖ есептеу үшін объектілер болып табылатындығы туралы Еңбек және халықты әлеуметтік қорғау министрлігінің түсіндірмесі бар екенін назарыңызға саламыз.

Осылайша, бүгінгі күні ЖМЗЖ-ны АҚС шарттар бойынша кірістерден төлеу қолданыстағы заңнамада көзделмеген.

2) ДК (Әлеуметтік кодекстің 248-бабының 9-тармағының 3) тармақшасында көрсетілген ДК-дан басқа), шаруа және фермер қожалықтары, жеке практикамен айналысатын адамдар өз пайдасына – есепті айдан кейінгі айдың 25-інен кешіктірмей;

3) патент негізінде арнаулы салық режимін қолданатын ДК патент құнын төлеу үшін Салық кодексінде көзделген мерзімде;

4) Мемлекеттік корпорация – әлеуметтік төлемдер жүзеге асырылған айдан кейінгі айдың 15-інен кешіктірмей;

5) сақтандыру ұйымы – жалақыны (кірісті) жоғалтуға байланысты зиянды өтеу ретінде сақтандыру төлемін жүзеге асырған айдан кейінгі айдың 25-інен кешіктірмей;

6) Әлеуметтік кодекстің 248-бабының 4-тармағында аталған адамдар – егер Салық кодексімен өзгеше көзделмесе, кірістер төленген айдан кейінгі айдың 25-інен кешіктірмей жүзеге асырады.

2) егер мүгедектік мерзімсіз болып белгіленсе, бірінші және екінші топтағы мүгедектігі бар адамдар;

3) әскери қызметшілер (мерзімді қызметтегі әскери қызметшілерден басқа), арнаулы мемлекеттік және құқық қорғау органдарының, мемлекеттік фельдъегерлік қызметтің қызметкерлері, сондай-ақ арнаулы атақтар, сыныптық шендер алу және нысанды киім киіп жүру құқықтары 2012 жылғы 1 қаңтардан бастап жойылған адамдар;

4) еңбек сіңірген жылдары үшін зейнетақы төлемдерін алушылар;

5) Қазақстан Республикасының Конституциясында белгіленген лауазымда болу мерзімінің өтуіне байланысты өкілеттіктері тоқтатылған, ай сайынғы өмір бойы жабдықталымдарды алатын Қазақстан Республикасы Конституциялық Сотының судьялары, ай сайынғы ақшалай жабдықталымдарды алатын отставкадағы судьялар;

6) 1975 жылғы 1 қаңтарға дейін туған адамдар босатылады.