Базалық курс

Зейнетақы жүйесінің түрлері

Дүниежүзілік тәжірибеде қаржыландыру қағидаты бойынша зейнетақы жүйелерінің екі дәстүрлі түрі: үлестіруші және жинақтаушы зейнетақы жүйелері ажыратылады.

Үлестіруші зейнетақы жүйесінде зейнеткерлерге арналған төлемдер жұмыс істейтіндердің ағымдағы табыстары (бюджетке түсетін ағымдағы салық түсімдері) есебінен төленеді.

Ал жинақтаушы жүйеде жұмыс істейтіндердің төлейтін жарналары егде жастағыларға төлем ретінде жұмсалмайды, олар жинақталып инвестицияланады, кейін сол инвестициялаудан алынған табыстармен бірге кезінде жарналарын жинақтаған тұлғаларды зейнетақымен қамсыздандыру үшін пайдаланылады.

Бірқатар елдерде зейнетақы жүйелерінің үлестіруші және жинақтаушы түрлерінің элементтерін біріктіретін шартты-жинақтаушы зейнетақы жүйесі кездеседі. Бұл ретте қатысушылар зейнетақы алу құқығын зейнетақы жүйесіне жарна аудару арқылы алады. Түскен жарналар мен олардың сомаларының есебі жеке жүргізіледі және зейнеткерлік жасына жеткен кезде, қатысушының шартты жинақталған зейнетақы капиталы аннуитеттік төлемдерге айналады.

Әр ел халықтың демографиялық құрылымына, экономикалық даму деңгейіне және әлеуметтік саясатқа сүйене отырып, негізгі екі түрдің бір немесе басқа комбинациясын қолданады.

Әр құрамдауыштың ерекшелігі

Ортақ құрамдауыш:

· Төлемдер алдын ала белгіленген көлемде;

· Инвестициялық басқарудың нәтижелеріне тәуелді емес;

· Демографиялық көрсеткіштерден тәуелділігі жоғары;

·“Ұлттың қартаюы” жағдайындағы қаржы тұрақсыздығы, бұл жұмыс істейтіндердің салық жүктемесінің ұлғаюына және зейнеткерлік жасын үнемі арттыру қажеттігіне әкеледі.

Жинақтаушы құрамдауыш:

· Демографиялық көрсеткіштерге тәуелді емес;

· Мемлекеттік бюджетке әсер етпейді (классикалық түрде – мемлекеттік кепілдемесіз);

· Салымшыларды қаражат жинауға ынталандырады, яғни салымшы қанша қаражат жинаса және инвестициялаудан қанша түссе, дәл сонша ақша алады;

· Мемлекет экономикасына инвестициялауға негіз ретінде жинақтаулар пулын қалыптастырады;

· Қаржылық тұрғыдан тұрақты болып табылады;

· Экономикадағы жұмыспен қамту және халықтың табыс деңгейі сияқты көрсеткіштерге сезімтал.

Шартты-жинақтаушы құрамдауыш:

· Әлеуметтік бағдарлану: байлардан кедейлерге үлестіру, төлемнің ең жоғары көлемін белгілеу;

· Қаржылық тұрғыдан тұрақты және мемлекеттік бюджеттен қаражат құюды талап етпейді;

· Жинақталған қаражаттар салымшының меншігі болып табылмайды және ол қайтыс болған немесе шетелге тұрақты өмір сүруге кеткен жағдайда үлестірілуі тиіс;

· Төлем көлемі бекітілмеген.

Әлемнің 80-нен астам елінде зейнетақы реформаларын өткізу үдерісіне қатысқан Дүниежүзілік Банктің сарапшылары сәйкес жағдайда нақты жинақтаушы және үлестіруші құрамдас бөліктерден құралатын зейнетақымен қамсыздандырудың көп құрамдауышты жүйелерінің артықшылықтарын мойындайды.

Қазақстан Республикасының зейнетақы жүйесі

Қазақстанның қолданыстағы зейнетақы жүйесі көп құрамдауышты болып табылады. Естеріңізге сала кетсек, Қазақстан Республикасы 1998 жылы Тәуелсіз Мемлекеттер Достастығы елдерінің арасында бірінші болып зейнетақымен қамсыздандыру жүйесін реформалады. Еліміз тәуелсіздік алған сәттен бастап зейнетақы реформасына дейін Қазақстанда Кеңес Одағынан мұра болып қалған ортақ зейнетақы жүйесі қолданылып келді. Мұндай жүйенің басты қағидаты – ұрпақ ынтымақтастығы, яғни жұмыс істейтіндер зейнеткерлерді қамтамасыз етеді.

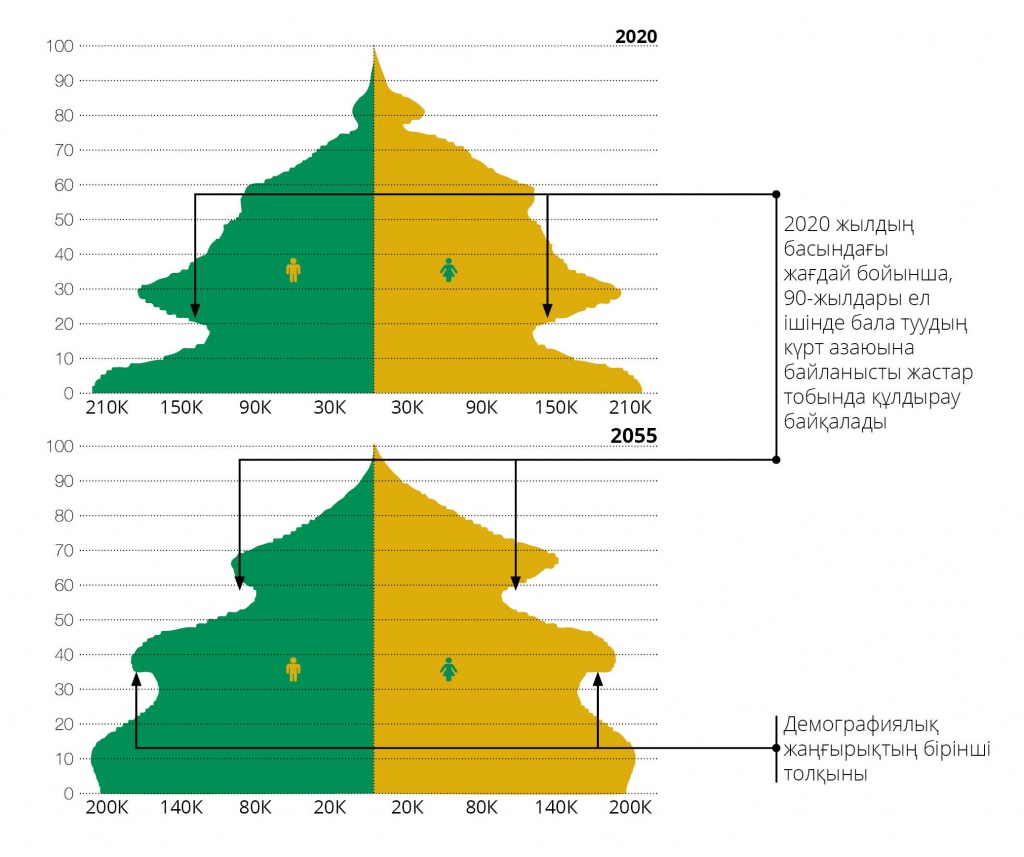

Дегенмен Одақ күйреген соң, жаңа мемлекеттің экономикалық жағдайына байланысты, зейнетақы жүйесінің ортақ үлгісінің көрсеткіштері нашарлап кетті. Ол кездері елімізде тұрмысқа қажетті алғашқы өнімдер тапшы болды, кәсіпорындар мен өндірістердің басым бөлігі жабылды, халық айлап жалақы көрген жоқ, жұмыссыздар саны күннен-күнге өсіп отырды. 1992 жылы елді гиперинфляция дүрліктірді, оның көлемі Қазақстан Республикасының Статистика агенттігінің деректері бойынша 2 960,8%-ды құрады. Ол тек 1995 жылға қарай ауыздықталды, бұл кездері инфляцияның көлемі 60,3%-ды құрады. Сонымен қатар, бұрынғы КСРО республикаларының басым бөлігінде, соның ішінде Қазақстанда да зейнеткерлер санының өсуі жағдайында бала туудың қысқаруы байқалды. Бұл құбылыстың салдары бүгінге дейін сезіліп келеді, және келешекте қазіргі жастардың ата-аналарының буынында бала туудың күрт азаюына байланысты кезекті құлдыраудың туындауы байқалатын демографиялық жаңғырықтың бірінші толқынында да сезіле бермек. Дегенмен, қазіргі бала туу коэффициенттері сақталған жағдайда, құлдырау азырақ байқалуы мүмкін.

Бұл себептер қолданыстағы зейнетақымен қамсыздандыру жүйесін өзгерту: ұрпақ ынтымақтастығына негізделген үлестіруші әлеуметтік қамсыздандыру жүйесінен жинақтаушы зейнетақы жүйесіне біртіндеп көшу қажеттілігін тудырды. 2018 жылы Қазақстан Республикасының жинақтаушы зейнетақы жүйесінің 20 жылдығы атап өтілді, демек жүйе қалыптасу жолының тең жартысы еңсерді. Жалпы қалыптасқан ұғым бойынша, жүйенің толық циклі, оған ең болмаса бір ұрпақ қатыса алуы үшін, 40 жылды құрауы тиіс.

Қазіргі жағдайда зейнетақы төлемдерінің қаржы көздерін әртараптандыру қағидаты жүйеде зейнетақы төлемдерінің бірнеше көзі болған кезде) қазақстандық зейнетақы жүйесіне қаржылық тұрғыдан тұрақты болып қалуға және зейнетақы табысының неғұрлым жоғары деңгейін қамсыздандыруға мүмкіндік береді.

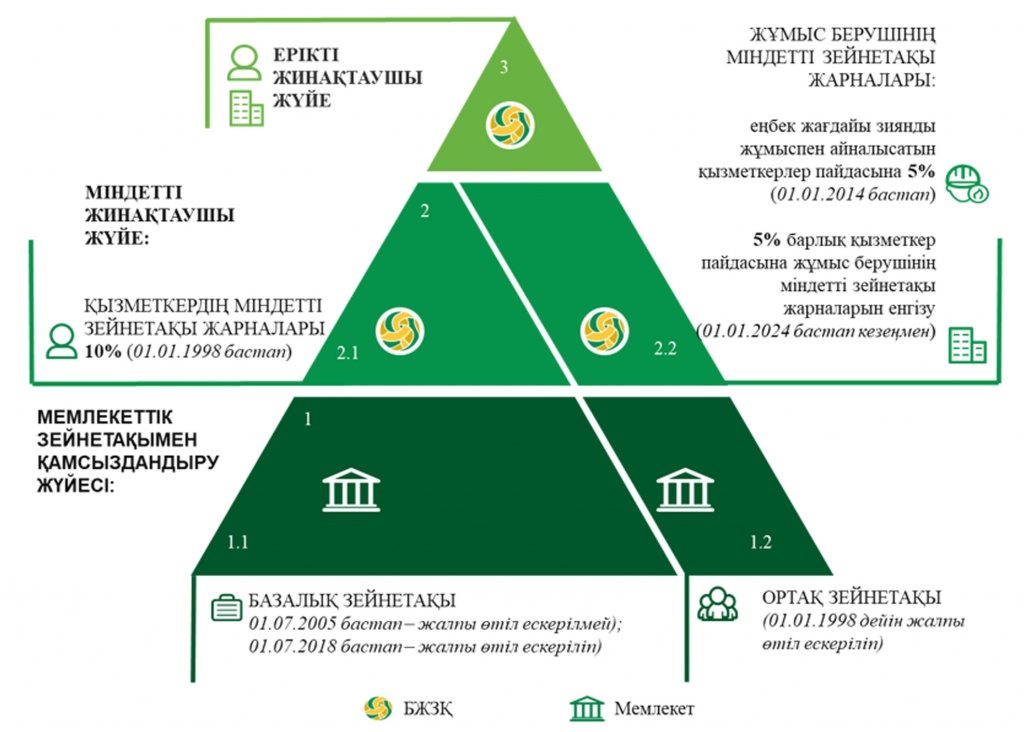

Жоғарыда айтылғандай, Қазақстанда көп деңгейлі зейнетақы жүйесі іске қосылған.

Бірінші деңгей мемлекеттік бюджет қаражаты есебінен зейнетақы төлемдерін (ортақ және базалық зейнетақы төлемдері) қамтиды.

Екінші деңгей қызметкерлердің 10% міндетті зейнетақы жарналарын (МЗЖ) және жұмыс берушілердің зиянды жағдайда еңбек ететін қызметкерлерінің табысынан 5% көлеміндегі міндетті кәсіптік зейнетақы жарналарын (МКЗЖ) қамтитын міндетті жинақтаушы жүйені білдіреді.

Үшінші деңгей – ерікті зейнетақы жарналары (ЕЗЖ) есебінен зейнетақы төлемдері қамтылатын ерікті жинақтаушы жүйе.

01.01.2024 жылдан бастап қолданыстағы жинақтаушы зейнетақы жүйесі жаңа шартты-жинақтаушы құрамдауыш - жұмыс берушінің міндетті зейнетақы жарналарымен (ЖМЗЖ) толықтырылды.

ЖМЗЖ мөлшері қызметкердің ай сайынғы табысына байланысты және жұмыс берушінің қаражаты есебінен қаржыландырылатын болады. Жұмыс берушіге түсетін жүктеменің теңгерімді болуы мақсатында ЖМЗЖ жарнаны кезең-кезеңімен ұлғайта отырып аударылатын болады:

- 2024 жылғы 1 қаңтардан бастап – 1,5 пайыз мөлшерінде;

- 2025 жылғы 1 қаңтардан бастап – 2,5 пайыз мөлшерінде;

- 2026 жылғы 1 қаңтардан бастап – 3,5 пайыз мөлшерінде;

- 2027 жылғы 1 қаңтардан бастап – 4,5 пайыз мөлшерінде;

- 2028 жылғы 1 қаңтардан бастап – 5 пайыз мөлшерінде.

ЖМЗЖ-ны біртіндеп енгізу, сондай-ақ, оны салық салынатын табыстан шегеру жұмыс берушіге түсетін жүктемені жеңілдету үшін қарастырылған. Сонымен қатар, заңнамаға сәйкес, ЖМЗЖ барлық жұмысшылар үшін емес, тек 1975 жылы және одан кейін туылғандар үшін төленуі керек.

2024 жылдан бастап ЖМЗЖ енгізу қызметкер зейнетке шыққаннан кейін оның зейнетақымен қамсыздандырылу деңгейін арттыруға ықпал ететін болады.

ҚАЗАҚСТАНДАҒЫ жиынтық зейнетақы

Екінші және үшінші деңгейлер жинақтаушы болып табылады және Бірыңғай жинақтаушы зейнетақы қорында (БЖЗҚ) салымшылардың жеке зейнетақы шоттарында қалыптасады.

2018 жылдан бастап екінші деңгейдегі төлем зейнет жасына келгенде бірінші деңгеймен қоса «Азаматтарға арналған үкімет» Мемлекеттік корпорациясының тұрғылықты мекенжай бойынша бөлімшелерінде (Халыққа қызмет көрсету орталығы – ХҚКО) ресімделеді. I және II топтағы мүгедектік мерзімсіз белгіленген жағдайда, салымшы екінші деңгейлі төлемдерді алу үшін БЖЗҚ-на жүгінуі тиіс. Үшінші деңгейлі төлемдер де БЖЗҚ-да ресімделеді. Барлық деңгейлер ескерілген жиынтық зейнетақы төмендегідей болады:

Базалық зейнетақыны зейнет жасына толған барлық зейнеткерлердің алуына болады, бірақ оның көлемі 2018 жылғы 1 шілдеден бастап 1998 жылға дейінгі еңбек өтіліне және жинақтаушы зейнетақы жүйесіне қатысу өтіліне байланысты. 2023 жылғы 1 қаңтардан бастап зейнетақы жүйесіне қатысу өтілі он және одан аз жыл болған не болмаған кезде базалық зейнетақы мөлшері ең төменгі күнкөріс шамасынан 60% болады, базалық зейнетақы мөлшері зейнетақы жүйесіне қатысу өтілінің он жылдан артық әрбір толық жылы үшін 2 пайызға ұлғайтылады, бірақ республикалық бюджет туралы заңмен тиісті қаржы жылына белгіленген ең төменгі күнкөріс шамасының 100%-ынан аспауы тиіс. Бұл ретте, зейнетақы жүйесінің тиімділігін арттыру және азаматтарды зейнетақының дұрыс мөлшерімен қамтамасыз ету үшін 2023 жылдан бастап 2027 жылға дейінгі кезеңде ең төменгі базалық зейнетақы мөлшерін 60%-дан 70%-ға дейін, ал ең жоғарғы мөлшерін ең төменгі күнкөріс шамасының 100%-ынан 120%-ына дейін кезеңді жеткізу жоспарланып отыр.

Ортақ зейнетақыны 1998 жылға дейін кем дегенде жарты жыл еңбек өтілі бар азаматтардың алуына болады. Оның көлемі еңбек өтіліне де, еңбекақы көлеміне де байланысты. Есептеген кезде қызметкердің 1995 жылғы 1 қаңтардан бастап жұмысындағы үзілістерге қарамастан, кез келген үш жыл қатарынан орташа айлық табысы ескеріледі, бұл ретте 1998 жылғы 1 қаңтардан басталатын кезең үшін орташа айлық табыс көлемі БЖЗҚ-на міндетті зейнетақы жарналарын аударуға негіз болған табысқа сәйкес белгіленеді. Зейнетақының ең жоғары мөлшері орташа айлық табыстың 75% аспауы тиіс, оның жоғарғы шегі 55 айлық есептік көрсеткішпен шектеледі.

БЖЗҚ-ның жеке зейнетақы шоттарындағы міндетті жарналар есебінен құрылған жинақтардан зейнетақы төлемдері 2018 жылғы 1 қаңтардан бастап ай сайын төленеді. Бірақ жинақтар сомасы 12 ең төмен зейнетақы сомасынан аспайтын болса, онда төлем бір жолғы төлеммен жасалады. Ай сайынғы зейнетақы төлемінің көлемі ең төменгі күнкөріс деңгейінің 70% төмен болмауы тиіс және ол Қазақстан Республикасы Үкіметінің 30.06.2023 ж. № 521 қаулысымен бекітілген зейнетақы төлемдерінің көлемін есептеу Әдістемесіне сәйкес анықталады.

БЖЗҚ салымшысы Қазақстан Республикасынан тыс жерге тұрақты тұруға кетуіне байланысты өз жинақтарын БЖЗҚ-дан ала алады. Ол үшін заңда белгіленген тәртіппен тұрақты тұру орнына кетуді ресімдеу және Қорға құжаттар пакетін ұсыну қажет.

Азамат зейнеткерлікке шықпай тұрып қайтыс болған жағдайда, оның мұрагерлері БЖЗҚ-да оның жинақтаған барлық зейнетақы жинақтарын заңнамада белгіленген тәртіпке сәйкес толық көлемде алады, мемлекеттік бюджеттегі зейнетақы мұраға қалдырылмайды.