ІЛГЕРІЛЕТІЛГЕН КУРС

ҚАЗАҚСТАНДАҒЫ ЖИНАҚТАУШЫ ЗЕЙНЕТАҚЫ ЖҮЙЕСІ

Қазақстанда жинақтаушы зейнетақы жүйесі 1998 жылдан бастап енгізілді. Бұл жүйе - белгіленген мөлшердегі міндетті жарналар аударылатын жеке зейнетақы шоттары (ЖЗШ) бар жүйе, бұл жарналар кейіннен жинақтардың құнын сақтау және көбейту мақсатында түрлі қаржы құралдарына инвестицияланады.

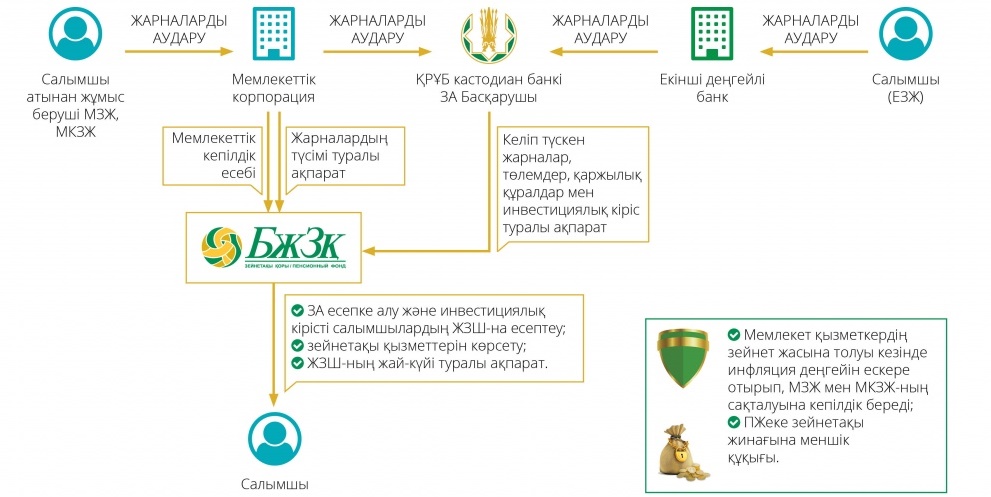

Төменде ҚР жинақтаушы зейнетақы жүйесінің барлық қатысушыларының өзара әрекеттесу сызбасы келтірілген:

Инвестициялық кіріс – бұл зейнетақы жинақтарын инвестициялау нәтижесінде алынған кіріс. Яғни, зейнетақы жинақтары зейнетақы активтерінің (ЗА) сақталуын қамтамасыз ету және ұзақ мерзімді перспективада нақты кірістілікті алу үшін түрлі қаржы құралдарына инвестицияланады.

Инвестициялық кіріс тұрақты шама болып табылмайды, өйткені бұл белгілі бір кезеңге сыйақы мөлшері нақты айқындалған банктердің депозиттік шарттарында көзделгендей, керісінше көптеген факторларға: елдегі және әлемдегі қаржы нарықтарындағы жағдайларға, қаржы құралдарының нарықтық құнының өзгеруіне, шетел валюталарына қатысты теңге бағамына және басқа да факторларға байланысты өзгеруі мүмкін.

Инвестициялық кірістің салымшылардың жеке шоттарына апта сайын бөлінетінін айта кеткен жөн.

Зейнетақы қаражатын инвестициялауды кім жүзеге асырады?

ЖЗШ-ға түсетін зейнетақы жарналарын зейнетақы активтерін сенімгерлік басқарушы - Қазақстан Республикасының Ұлттық Банкі (ҚРҰБ) және инвестициялық портфельді басқарушылар (ИПБ) түрлі қаржы құралдарына инвестициялайды. ИПБ тізілімімен, оның ішінде олардың инвестициялық декларацияларымен осы жерде танысуға болады.

ИНВЕСТИЦИЯЛЫҚ ҚЫЗМЕТ ТУРАЛЫ 5 ДЕРЕК

|

ЗА есебінен сатып алуға рұқсат етілген қаржы құралдарының тізбесін ҚР Үкіметі бекітеді.

|

|

Инвестициялық кіріс салымшылардың ЖЗШ-на апта сайын есептеледі. Сондықтан салымшылардың шоттарындағы зейнетақы жинағының жалпы сомасы да өзгеріп тұрады.

|

|

Инвестициялық кіріс қаржы құралдарының нарықтық құнына, валюта бағамына және басқа да оқиғаларға байланысты болмақ. Сондықтан инвестициялық кіріс ұлғаю жағына да, азаю жағына да өзгеруі мүмкін.

|

|

ЗА инвестициялау ұзақ уақыт аралығында жүзеге асырылады (бір жылдан және одан да көп), сондықтан ЗА кірістілігін ұзақ мерзімді перспективада бағалау қажет.

|

|

Жеке зейнетақы жинақтары бойынша ақпарат әрбір салымшыға БЖЗҚ ұялы қосымшасы немесе БЖЗҚ сайтындағы жеке кабинет арқылы «24/7» түзімінде қолжетімді.

|

МЕМЛЕКЕТТІК КЕПІЛДІК

Қазақстанда зейнетақы төлемдеріне заңды құқық басталған кездегі (заңнамада белгіленген зейнет жасына жету, Қазақстан Республикасының шегінен тыс тұрақты тұру жеріне кетуді ресімдеу немесе I немесе II топтағы мерзімсіз мүгедектікті белгілеу) инфляция деңгейін ескере отырып, ЖЗШ-ға нақты енгізілген сомалар мөлшерінде МІНДЕТТІ зейнетақы жарналарының түрлерінің сақталуына мемлекеттік кепілдіктің бірегей моделі жұмыс істейді.

Басқаша айтқанда, адам зейнетке шыққан кезде, ЖЗШ-да жинақталған кірістілік жинақтаушы зейнетақы жүйесінде болған бүкіл кезеңі ішінде жинақталған инфляция деңгейіне арақатынаста есептеледі. Егер кірістілік инфляция деңгейінен төмен болса, мемлекет алушыға бұл айырманы республикалық бюджет қаражаты есебінен біржолғы төлеммен төлейді. Егер кірістілік инфляцияға тең немесе одан асатын болса, онда мемлекеттік кепілдік төленбейді.

Мемлекеттік кепілдік бойынша айырма төлемін, төлем алуға құжаттар ресімдеуді «Азаматтарға арналған үкімет» Мемлекеттік корпорациясы» жүзеге асырады.

ЗЕЙНЕТАҚЫ ЖИНАҒЫН БАСҚАРУ

Зейнетақы жинағының бір бөлігін ИПБ-ға аудару

2021 жылдың қаңтарынан бастап салымшыларда өз жинақтарының бір бөлігін ИПБ-ның сенімгерлік басқаруына беру мүмкіндігі пайда болды. БЖЗҚ-дан зейнетақы активтерін алғаннан кейін ИПБ ҚР Ұлттық Банкі Басқармасының 2014 жылғы 3 ақпандағы №10 қаулысымен бекітілген Инвестициялық портфельді басқару жөніндегі қызметті жүзеге асыру қағидаларында көрсетілген және ИПБ инвестициялық декларациясында көзделген, рұқсат етілген қаржы құралдарына зейнетақы активтерін инвестициялайды.

ИПБ-ның инвестициялық қызметінің нәтижелерін осы жерде қарауға болады.

ИПБ-ның инвестициялық басқаруына берілген зейнетақы жинақтары біржолғы зейнетақы төлемдерін алып қою сомасына жатпайды (тұрғын үй жағдайларын жақсарту және/немесе емделу мақсаттарына алынған жағдайдағыдай) және олар ИПБ-ға аударылған кезде, жеке табыс салығы салынбайды. Толық ақпаратпен осы жерде танысуға болады.

Зейнетақы жинақтары ҚР Ұлттық Банкінің басқаруында болған кезеңде салымшы зейнет жасына толғанға дейін инфляция деңгейі ескерілген зейнетақы жинақтарының сақталу кепілдігі қолданылады. Мемлекет кепілдігі ИПБ-ның сенімгерлік басқаруына аударылған зейнетақы жинақтарына қолданылмайды, бұл ретте ИПБ ЗА бойынша кірістіліктің ең төменгі деңгейін қамтамасыз ету бойынша кепілдік береді. Кірістіліктің ең төменгі деңгейі нарықта жұмыс істейтін, ИПБ басқаруындағы зейнетақы активтерінің орташа алынған кірістілігін негізге ала отырып есептеледі.

Тұрғын үй жағдайларын жақсарту/емделуге ақы төлеу

«Қазақстан Республикасының кейбір заңнамалық актілеріне экономикалық өсуді қалпына келтіру мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» Заңға сәйкес азаматтар зейнетақы жинақтарының бір бөлігін тұрғын үй жағдайларын жақсартуға, тегін медициналық көмектің кепілдік берілген көлеміне кірмейтін емді алуға және міндетті әлеуметтік медициналық сақтандыруға пайдалану құқығына ие болады.

Зейнетақы жинақтарының бір бөлігін пайдалану құқығын іске асыру үшін азаматтар, ең алдымен, өздерінің зейнетақы жинақтарын тексеріп, БЖЗҚ-дағы жеке зейнетақы шотында алып қоюға болатын соманың бар екеніне көз жеткізуі тиіс.

Тұрғын үй жағдайын жақсарту/емделу үшін зейнетақы жинақтарын қалай пайдалануға болатындығы туралы толық ақпарат алу үшін осы жерді басыңыз.

БЖЗҚ-дан зейнетақы жинақтарын сақтандыру ұйымына аудару

Зейнетақы аннуитеті - бұл өмірді сақтандыру компаниялары ұсынатын және зейнетақы жинақтары жеткілікті болған кезде, зейнет жасына толуды күтпей-ақ, салымшыларға зейнетақы алуды бастауға мүмкіндік беретін өнім.

БЖЗҚ-дан зейнетақы жинақтарын сақтандыру ұйымына аудару тәртібі мен қатысу шарттарын осы жерде білуге болады.

ЖИНАҚТАУШЫ ЗЕЙНЕТАҚЫ ЖҮЙЕСІНДЕГІ НЕГІЗГІ ДАТАЛАР

|

1997

|

«Қазақстан Республикасында зейнетақымен қамсыздандыру туралы» Заң қабылданады.

МЖЗҚ құрылады.

|

|

1998

|

МЖЗҚ «үнсіз келісім бойынша Қор» түзімінде жұмыс істейді: егер қызметкер таңдау жасамаған болса және басқа зейнетақы қорымен шарт жасамаған болса, жұмыс беруші міндетті зейнетақы жарналарын МЖЗҚ-ға аударады.

Жинақтаушы зейнетақы жүйесінің бастау алуы, нарықта жеке жинақтаушы зейнетақы қорлары (ЖЗҚ) пайда бола бастайды. Жинақтаушы зейнетақы жүйесінде 10% міндетті зейнетақы жарналарының жұмыс істей бастауы.

|

|

2000

|

Зейнетақы активтерін инвестициялаудың негізгі қағидаттары айқындалады

|

|

2001

|

Ерлер үшін – 63 жас, әйелдер үшін-58 жас деңгейінде белгіленетін зейнет жасын кезең-кезеңімен көтеру аяқталып келеді.

|

|

2003

|

Зейнетақы жинақтарын сақтандыру ұйымдарына аудару мүмкіндігі пайда болады.

МЖЗҚ-ның «үнсіз келісім бойынша Қор» мәртебесі жойылады. Жұмыс берушілер арнайы мамандық қызметкерлерінің пайдасына ерікті кәсіптік зейнетақы жарналарын аудара бастайды.

|

|

2004

|

ҚР Ұлттық Банкі Қазақстан Республикасының Үкіметімен қатар МЖЗҚ-ның акционері болады.

|

|

2009

|

Маусым айынан бастап инфляция деңгейін ескере отырып, мемлекеттің ЖЗҚ-дағы міндетті зейнетақы жарналарын кепілдендіру қағидалары күшіне енеді.

|

|

2013

|

БЖЗҚ құрылады.

|

|

2014

|

Зиянды өндірістерде жұмыс істейтін қызметкерлер үшін жұмыс берушінің қаражаты есебінен 5% мөлшерінде міндетті кәсіптік зейнетақы жарналары (МКЗЖ) енгізіледі.

БЖЗҚ-ға ЖЗҚ салымшыларының барлық тарихи деректері беріледі.

|

|

2016

|

Әлеуетті құрылымдардың қызметкерлері бюджет есебінен зейнетақымен қамсыздандыруға ауыстырылады.

|

|

2018

|

Азаматтық-құқықтық сипаттағы (АҚС) еңбек шарттары бойынша МЗЖ міндетті төлеу енгізіледі.

Қаңтардан бастап БЖЗҚ-дан кесте бойынша төлемдер ай сайын жүргізіледі, әйелдердің зейнет жасын кезең-кезеңімен көтеру басталады.

|

|

2019

|

МЗЖ есепке алу үшін ЖЗШ алғашқы жарна түскен кезде автоматты түрде ашылады.

Өзін-өзі жұмыспен қамтығандар үшін Бірыңғай жиынтық төлем (БЖТ) енгізіледі. «Е-нотариат» жүйесі БЖЗҚ-ның ақпараттық жүйесімен біріктіріледі.

|

|

2021

|

Азаматтар зейнетақы жинақтарының бір бөлігін тұрғын үй жағдайларын жақсартуға, тегін медициналық көмектің кепілдік берілген көлеміне кірмейтін емді алуға және міндетті әлеуметтік медициналық сақтандыруға, сондай-ақ жеке басқарушы компанияларға инвестициялық басқаруға беруге пайдалану құқығына ие болады.

2019 жылғы 20 желтоқсандағы Еуразиялық экономикалық одаққа мүше мемлекеттердің еңбекшілерін зейнетақымен қамсыздандыру туралы Келісім күшіне енді. Енді ЕАЭО елдері Одақтың басқа мемлекеттерінің азаматтарына зейнетақымен қамсыздандыру құқығының ұқсас шарттармен өз азаматтарына берілетін құқықтар көлеміне тең көлеміне кепілдік беруі тиіс.

ЕЗЖ және МКЗЖ есепке алу үшін ЖЗШ алғашқы жарна түскен кезде, автоматты түрде ашылады. Жұмыс берушілер арнайы мамандық қызметкерлерінің пайдасына ерікті кәсіптік зейнетақы жарналарын аудара бастайды.

|

|

2022

|

Бірлескен (отбасылық) зейнетақы аннуитеті енгізілді

|

|

2023

|

1 шілдеде Қазақстан Республикасының Әлеуметтік кодексі күшіне еніп, "Қазақстан Республикасында зейнетақымен қамсыздандыру туралы" Қазақстан Республикасының Заңы күшін жояды

|

|

2024

|

2024 жылғы 1 қаңтардан бастап жинақтаушы зейнетақы жүйесінің (ЖЗЖ) жаңа құрамдауышын - жұмыс берушінің өз қаражаты есебінен жүзеге асыратын жұмыс берушінің міндетті зейнетақы жарналарын (ЖМЗЖ) кезең-кезеңімен енгізу басталды.

2024 жылғы 1 қаңтардан бастап елімізде "Ұлттық қор - балаларға" бағдарламасы іске қосылды, оның шеңберінде барлық кәмелетке толмаған қазақстандықтарға жыл сайын ҚР Ұлттық қорының 18 жылдағы орташа инвестициялық кірісінің 50% мөлшері теңдей үлесте есептелетін болады.

|